「法人化を考えているけど、年収で判断するとしたら目安はいくら以上?」

「法人化の年収目安は800万円~900万円って聞くけど本当?何の根拠があるのかよくわからない」

収益が伸びてそろそろ法人化を…というとき、決断するには、どのタイミングが良いかを判断できる具体的な尺度が必要ですよね。

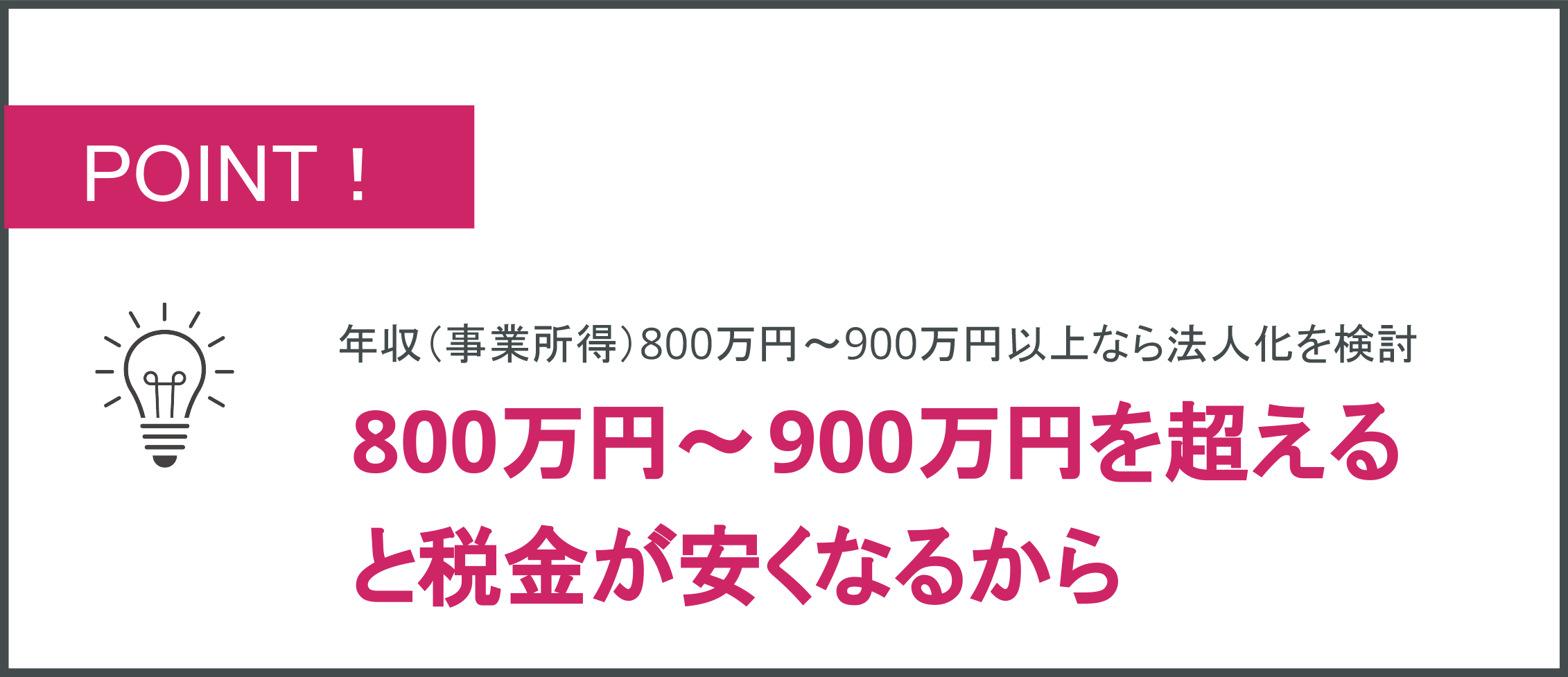

結論から言うと、個人事業主やフリーランスが法人化を検討すべき年収(事業所得)の目安は800万円~900万円です。

年収が800万円~900万円を超えたタイミングで法人化すると、税金が安くなる可能性が高いからです。

【理由】

個人事業主の支払う所得税は累進課税であるため、所得が増えるごとに税率が上がっていきます。

一方、法人化したときに所得税の代わりに払う法人税は、年間800万円を超えた所からは税率が一律となり、それ以上は増えません。

このことから、個人事業主が法人化すべき年収は節税できる可能性が高い800万円以上であるといえるのです。

ただ、年収だけを判断基準にして、税金を安くする目的で法人化すると後悔につながる可能性があります。

なぜなら法人化では次のような資金が必要であり、これらが様々な条件のもとで積み重なると、支出が節税額を上回ってしまうリスクもあるからです。

- 法人化するための資金(定款作成、登記費用等で25万円〜30万円)

- 法人住民税均等割(赤字になっても発生する)

- 社会保険料(半分が会社負担)

- 維持費(家賃、水道光熱費、従業員の給料、福利厚生費など)

そのような事態を避けるためにも、この記事で紹介している年収額をもとに節税目的で法人化した「具体的なケース」もご覧いただき、ご自身の状況とも照らし合わせて、法人化のタイミングを測る上での参考にしてください。

【この記事を読めばわかること】

- 法人化の目安となる年収額について

- 法人と個人事業の税金額シミュレーション

- 法人化でかかる資金の内訳

- 年収額を判断基準に法人化した場合のリスクと対策

この記事を読めば、あなたにとって1番良い “法人化のタイミング” が図れます。

失敗がこわくて法人化に踏み切れない人、実は法人化で何が変わるのか今イチ掴めていない…という人にも役立つ内容ですので、ぜひ最後まで目を通していただけたらと思います。

目次

1.法人化すべき年収の目安は800万円~900万円

個人事業主やフリーランスが、法人化を検討すべき年収(事業所得)の目安は800万円~900万円です。

【前提】

ここでは『年収=総収入額から経費や所得控除を差し引いた後の事業所得』と定義しています。

「年収=総収入」と捉えた場合、経費等で差し引かれる額を200万円程度として、法人化の年収目安は1,000万円とする説も存在しますので、その点を把握しておいてください。

なぜ800万円~900万円かというと、年収(事業所得)が800万円~900万円を超えたタイミングで法人化すると、税金が安くなる可能性が高いからです。

個人事業主の場合、所得税が累進課税※となっているため、800万円~900万円以上の所得にかかる税金(所得税)が、同じ収益にかかる法人税より高額になることが考えられます。

※累進課税:課税対象となる金額が多くなるほど、高い税率が適用される課税方式のこと

法人化すべき年収の目安は800万円~900万円

- 【前提】個人事業主と法人ではかかる税金の項目が異なる

- 【シミュレーション結果】法人化する年収の目安は800万円~900万円以上が狙い目

順に見ていきましょう。

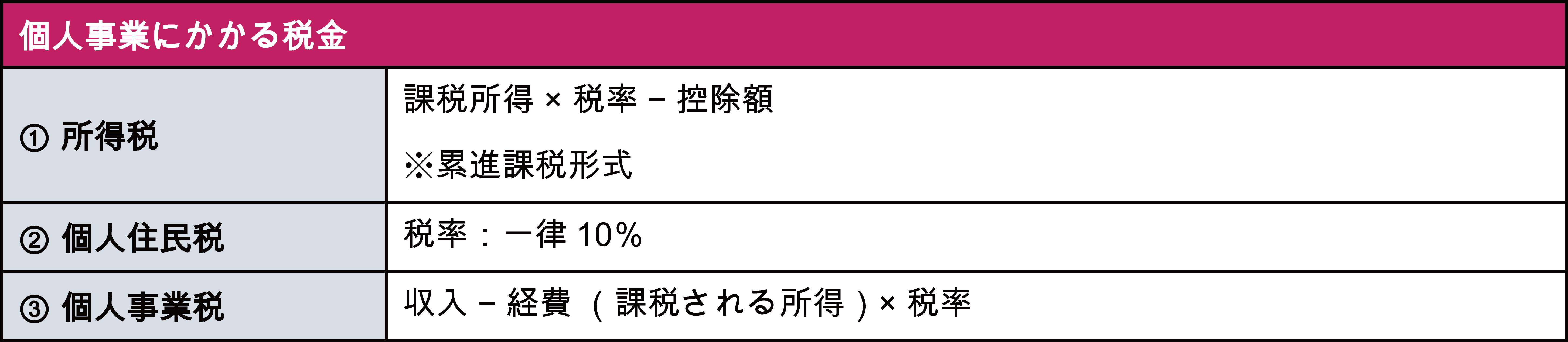

1-1.【前提】個人事業主と法人ではかかる税金の項目が異なる

『法人化を検討する年収(事業所得)目安は800万円~900万円』ということを理解するには、まず、「個人事業主」と「法人」ではかかる税金の種類に違いがあることを理解しておく必要があります。

個人事業主の場合、かかってくる主な税金は以下の通りです。

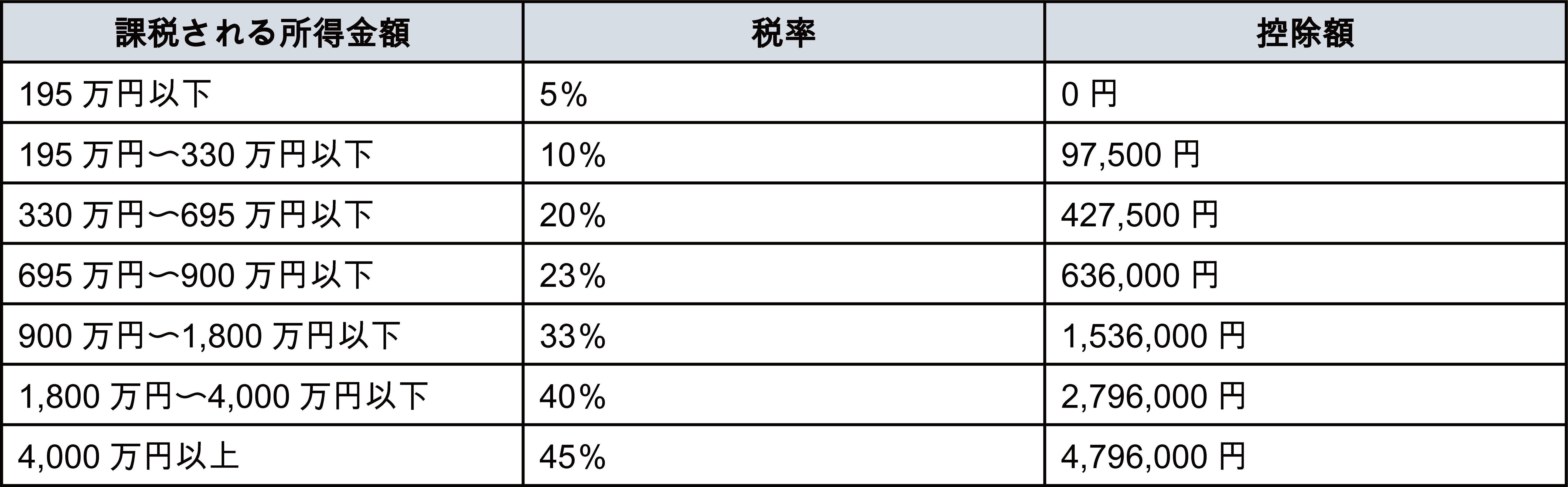

所得税は、累進課税によって所得が上がれば上がるほど税率が高くなり、695万円以上〜900万円以下では23%、それ以上では33%、最高税率は45%にまで増大します。

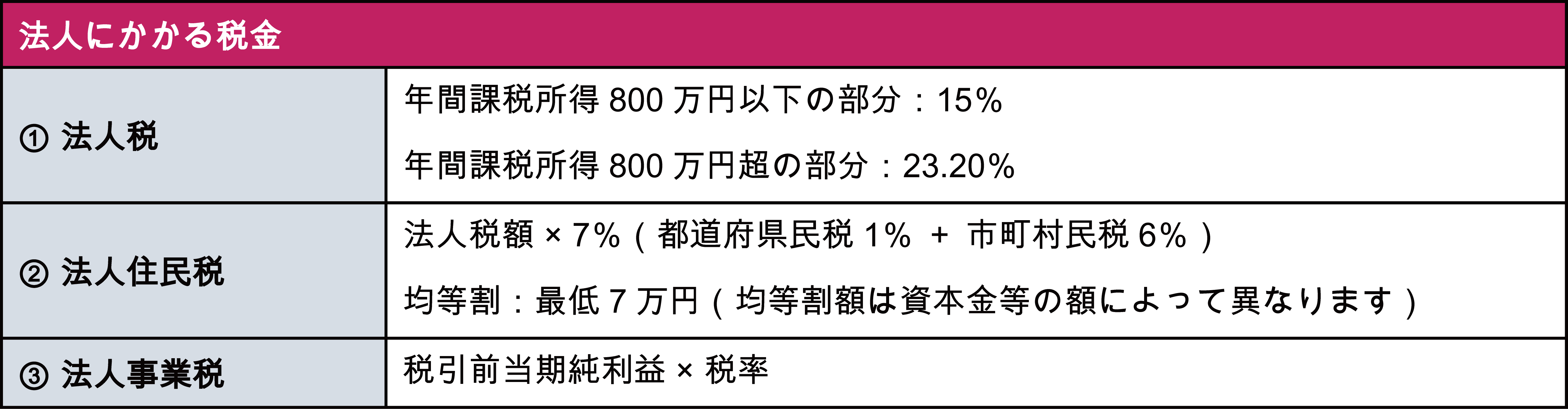

個人事業の税金に対する一方で、法人化した場合の税金は下記の通りです。

法人税は累進課税の所得税と違い、年収800万円を超えた部分からは一定の税率(23.20%)で変動しません。

このため、800万円~900万円以上の年収(事業所得)では、法人税の方が、累進課税形式の所得税(個人事業)より安くなる可能性が高いのです。

ここまでご理解頂いたところで、次項で具体的な数字を使った税額シミュレーションを見ていきます。

法人化する年収の目安800万円~900万円の意味合いを、しっかり理解しておきましょう。

1-2.【シミュレーション結果】法人化する年収の目安は800万~900万円以上が狙い目

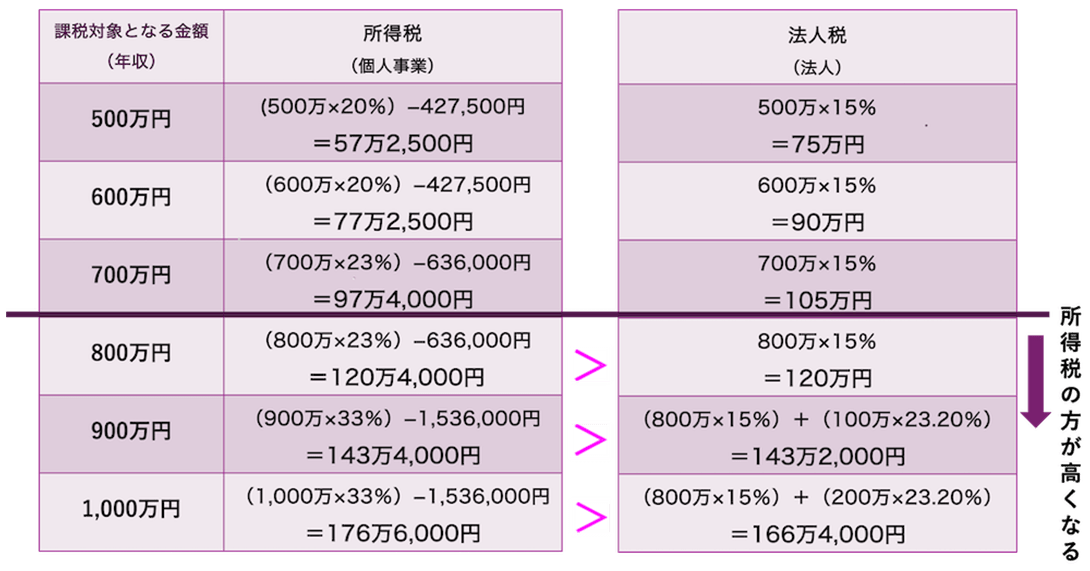

所得税と法人税の額を具体的に計算して、法人化する年収の目安をシミュレーションしていきます。

まず、個人事業でかかる所得税は累進課税のため、年収(事業所得)が多いほど高くなります。

計算式は以下の通りです。

所得税の計算式

課税所得 × 税率(累進課税)※ − 控除額=所得税

一方で、法人税の計算は以下の通りです。

法人税の計算式

課税対象となる所得 × 税率※

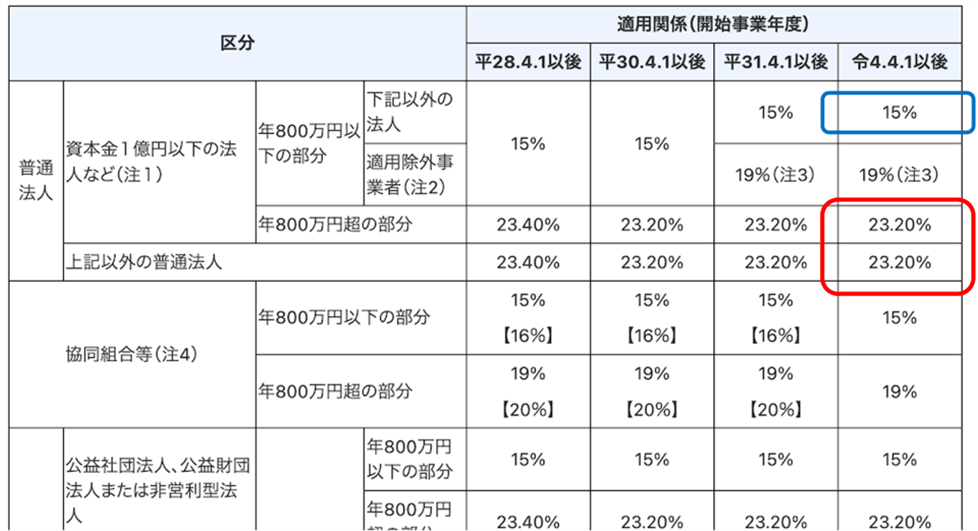

※【法人税(普通法人)|税率】(下表参照)

・年間課税所得が800万円以下の部分:15%

・年間課税所得が800万円超の部分:23.20%

この計算式を元に、課税対象となる金額(年収)に応じた「所得税」と「法人税」を比較してみましょう。

ご覧のように、課税対象となる金額(年収)が800万円を超えると、個人事業より法人の方が税額上有利になるのがわかりますね。

結論として、法人化を検討する年収目安は、節税できる可能性が高い800万円~900万円といえるのです。

ただ、自分の給与支払いをいくらに設定するか(※)や、保険料の負担額によっても個々の状況は変わってきますので、一概に断定はできないことに注意してください。

※給与所得には別途税金がかかります

「年収800万円~900万円を超えたタイミング」というのは、法人化を検討するひとつの目安として覚えておくと良いでしょう。

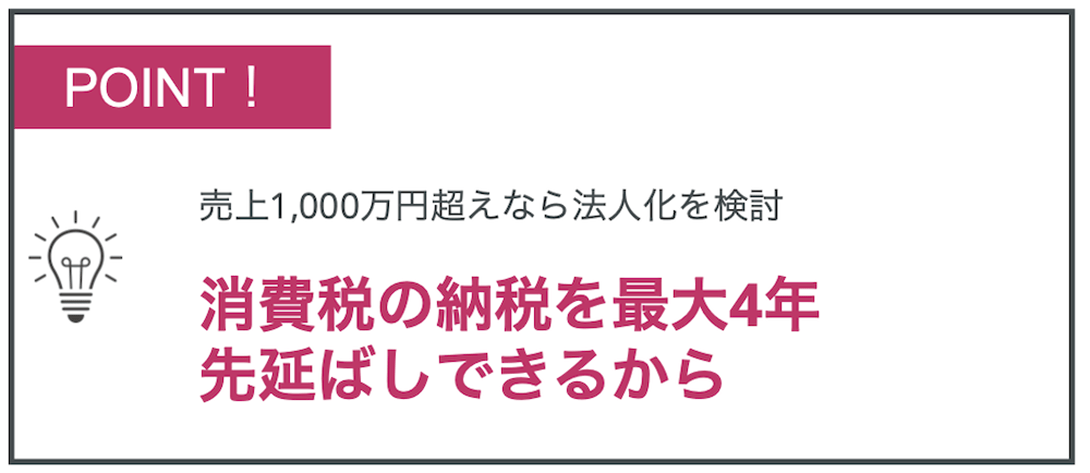

2.法人化を検討する基準は「売上1,000万円超え」も目安になる

法人化を検討する目安として、年収とともにセットで挙げられる目安として『売上が1,000万円を超えるタイミング』もあります。

この理由は、売上1,000万円を超えた「2年後」から消費税課税事業者(※)になることが義務付けられるからです。

※消費税課税事業者:消費税の納税義務がある法人、および個人事業主

法人化すると、この「2年後」というカウントが一旦白紙になり、消費税課税事業者になるのは法人化してから2年後に先延ばしされます。

これまで免税事業者だった個人事業主も、売上が1,000万円を超えると翌々年から消費税を納税しなくてはならなくなるのです。

たとえば、これまでは10万円の売上に対して、税込11万円で計上していたものを、課税事業者になると、売上と消費税を分けて計上しなくてはならなくなります。

そうした場合、売上が下がる可能性が高いでしょう。

消費税は翌年3月末までに確定申告が必要なため、事務手続きの負担も増大します。

ところが、法人化すると設立後の2年間、個人事業主で売上1,000万円を超えた年から数えると最大4年間は消費税の納税義務が免除されます。

法人化の2年後には消費税納税義務が発生しますが、この期間支払いが免除されることで事業を支える余裕が生みだせます。

そうした観点から、「売上1,000万円超え」は法人化を検討する目安といえるのです。

参照:消費税のしくみ|国税庁

注意!インボイス制度導入による変化も考慮が必要

これまでは上記のように、法人化する目安として売上1,000万円以上という基準が一般的でしたが、令和5年10月から始まったインボイス制度によって、状況が変わってきています。

インボイス制度によって売上が1,000万円に満たない事業者も消費税課税事業者になるケースが増えているためです。

インボイス制度は、原則として課税事業者が発行したインボイスに記載された消費税しか、自社の納税額の計算で控除することができないという制度です。

免税事業者やインボイス発行事業者でない者に対して支払った消費税は、支払った側の消費税の納税額から差し引けないため、簡単にいうと、消費税の納税義務がある事業者側は、課税事業者と取引したほうが有利になります。

このため、多くのケースで法人化して免税事業者でいられる期間でも、取引上の必要性から課税事業者になる選択を迫られるのです。

売上1,000万円以上というのは、法人化の目安のひとつではありますが、インボイス制度を考慮すると、今まで通りの恩恵は受けられない可能性があることを把握しておきましょう。

3.税務メリットだけでは不十分!年収800万円~900万円以上でも見逃せない法人化のリスク

法人化を判断するタイミングについて「節税」という面から述べてきましたが、その実、年収や売上だけを目安に法人化することはあまりおすすめできません。

なぜなら、法人化では下記のようなさまざまな資金が必要となり、収入と支出のバランスが崩れてしまうリスクがあるからです。

法人化で節税できても利益がごく少額になったり、悪くすると、支出が節税額を大幅に上回って赤字になることも考えられます。

ここでは注意喚起として、節税だけを見込んで法人化するリスクをお伝えしていきます。

3-1.法人化するのに予想以上の費用がかかるリスク

法人化では、事業そのもの以外に「法人化するための資金」が、25万〜30万円程度必要です。

この資金を準備しておかなければ、節税の前に借金を抱えてしまうリスクがあるでしょう。

法人化では、株式会社や合同会社など会社形態によって多少の違いはあるものの、定款※の作成、登記費用(登録免許税等)を合わせて、約25万円〜30万円程度かかります。

※定款:会社経営のためのルールをまとめたもの。法人化では、定款の作成が義務付けられている

また、登記には書類の準備や、定款の作成、申請手続きなど手間と時間を要します。

司法書士や行政書士、税理士などの専門家に手続き一切を委託することもできますが、その場合は追加で10万円前後の費用がかかってしまいます。

個人事業の開始ではほとんど費用がかからないのに対し、法人化には一定の資金が必要であるため、支出が節税額を上回ってしまう可能性を考慮しておかねばなりません。

3-2.赤字でも税金を支払わなければならないリスク

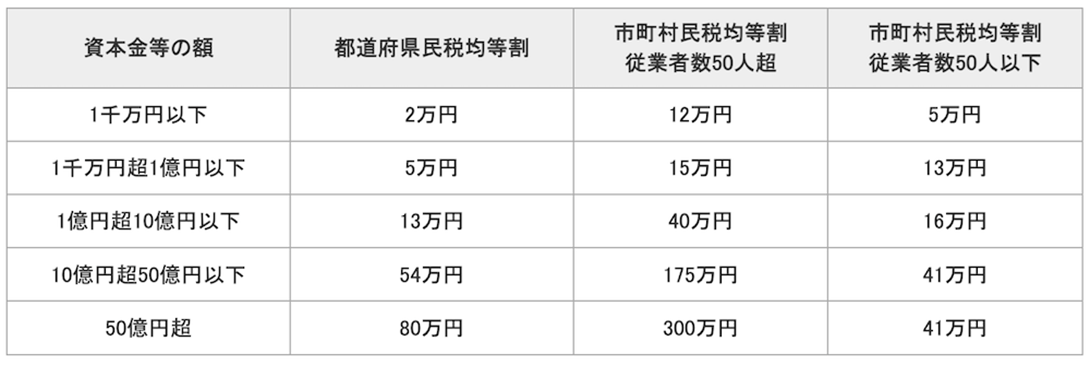

法人化すると、赤字であっても会社が存在しているだけで、「法人住民税(均等割)」という税金を支払わなければなりません。

法人住民税(均等割)の金額は資本金の額によって違いますが、最低でも毎年5万円、都道府県民税も合わせると約7万円ほど発生します。

法人化すると経営状態や利益額に関係なく、税金の支払いが生じることを把握しておきましょう。

節税できたとしても、税金の支払いによって利益はごく少額になる場合があります。

3-3.社会保険料の支払い義務が生じるリスク

法人化したら、加入要件を満たす全ての従業員を社会保険に加入させることが必須です。

社会保険料の半分は会社負担になるので、法人化したばかりで資金に余裕がない場合は、これが原因で赤字に追い込まれるリスクがあります。

従業員のいないあなた1人の会社であっても、社会保険には加入しなくてはなりません。

社会保険の負担額は、健康保険と厚生年金を合わせて給与金額のおよそ30%です。

たとえば、年収500万円だった場合の社会保険料は約150万円で、半分である約75万円を会社側が負担することになります。

従業員が増えれば、人数分だけ社会保険料の負担額は大きくなります。

社会保険へ加入すると、個人事業で加入する国民年金よりも将来受け取れる年金額が増加します。

加えて、従業員や家族に安心感を持たせることができるメリットもあります。

しかしながら、経営状況が安定していない会社設立当初には大変な負担になることもあるのです。

社会保険料の支払いが、節税額を大幅に上回ることも考えられます。

4.年収だけを判断基準に法人化して後悔した3つのケース

年収や売上が上がったタイミングで法人化したのに、後悔する結果になってしまった3つのケースをご紹介します。

年収だけを判断基準に法人化して後悔した3つのケース

【ケース1】借金が嵩み以前より苦しい財政状況に陥ってしまった

【ケース2】売上が落ちて節税効果どころではなくなった

【ケース3】税務調査で追徴金をとられ赤字になってしまった

節税目的で法人化をして失敗しないように、このような可能性を頭に入れておきましょう。

4-1.【ケース1】借金が嵩み以前より苦しい財政状況に陥ってしまった

法人化をきっかけに多額の借金に苦しむようになってしまったケースです。

【ケース1】

ネットショップの事業が成功し、売上が大きく伸びた。

さらなる事業拡大を目指し、年収が800万円~900万円を超えた「節税できるタイミング」で法人化した。

法人化すると、自宅での作業というわけにもいかずオフィスの家賃が必要になった。

また事業を広げたことで、従業員を3人雇うことになり、給料だけでなく社会保険料の負担も大きくなった。

<オフィスを借りたことによる支出>

● 家賃:16万円/月

● 水道光熱費:3万円/月

※値は目安です。

<従業員が必要になって発生した支出>

● 給料:17万円×3人=51万円/月

● 社会保険料:2,5000円×3人=約75,000円/月

※給料は目安です。また、社会保険料の負担額は、一般的な被保険者負担割合に基づいて想定しています。実際の金額は所属する保険組合や地域によって異なります。

<自分の社会保険料負担>

● 給料50万円として:約80,000円

※社会保険料の負担額は、一般的な被保険者負担割合に基づいて想定しています。実際の金額は所属する保険組合や地域によって異なります。

<今までなかった1ヶ月の支出>

家賃+水道光熱費+給料+社会保険料(3人+自分)

=85万5,000円

※ここでは、法人住民税均等割(最低7万円程度)は計算に含めていません。

法人化する前に300万円ほど資金を溜めていた。また法人化によって約200万円ほど節税ができた。

だが、その500万円は、半年ほどで消えてしまうことになる。

さらに、仕事が広がっていくにつれ、カスタマーサポートの設置が必須となった。

そのためには、あらたな人員、そして、もっと広いオフィスを借りなくてはならない。

焦って、銀行に融資を申し込んだところ、1,000万円を借りることができた。

しかし、体裁は整ったものの、見込んだほど売上が伸びない。

間口を広げすぎたせいか経営が苦しく、いまは節税どころか多額の借金を抱えて後悔している。

※すべての金額は目安の値です。個別の状況で大きく変動する可能性があります。

法人化すると、先述のようにさまざまな資金がかかります。

加えて、事業拡大には人材確保や設備補充など、相応の資金が必要になるでしょう。

法人化では個人事業のときより、資金調達がしやすくなります。

銀行から借り入れや融資を受ける際は、個人より、社会的信用のある法人の方が断然有利になるのです。

※個人では審査が厳しく、ほとんどのケースで保証人が必要になります。

ただこれはメリットであると同時に、多額の借金を抱えてしまうリスクもはらんでいます。

節税のタイミングで法人化しても、収益の規模に合わない借金をすると失敗してしまうので注意が必要です。

【対策】

こうした後悔をしないために、以下のような対策を講じましょう。

● 法人化でかかる維持費や社会保険料を事前に計算しておく

● 銀行の借り入れをする前に、事業の進捗や将来の見通しを把握し、返済能力を十分に考慮する

● 専門家に相談する

※税理士などの専門家に依頼すると、個々の返済能力を見極めリスク管理を重視した上で、適切な借入額や返済計画のアドバイスをしてくれます。

4-2.【ケース2】売上が落ちて節税効果どころではなくなった

法人化してから売上が下がってしまったケースです。

【ケース2】

デザイン業が軌道に乗り、売上が1,000万円を超え、年収も800万円~900万円以上となった「節税できるタイミング」で法人化した。

これにより、消費税が2年間分、約200万円節税できた。

また、年収800万円~900万円以上なら所得税より法人税の方が安いので、今後も利益が増えると思われた。

ところが、法人化して1年もたたないうちに、売上が伸び悩み始めた。

理由は、予想より早い生成AIの進歩。獲得できるはずの仕事が、どんどん奪われてしまっている。

あっという間に行き詰まり、気がついたら、年収は以前より低い約700万円になっており、このまま上がる兆しもない。

結果的に、個人事業で払っていた「所得税」より高い「法人税」を支払い続ける羽目に陥っている。

1.法人化すべき年収の目安は800万円~900万円で解説したように、年収800万円以下であれば、個人事業で払う所得税の方が法人税より低くなります。

かといって、一旦法人化してしまった以上、簡単に廃業して元の個人事業に戻すというわけにもいきません。

※廃業するには様々な煩雑な手続きに数ヶ月を要する上、最低約7万〜8万円の費用がかかります。

年収800万円~900万円超であっても、その状態が不安定な場合は、節税目的の法人化は思いとどまった方が賢明かもしれません。

【対策】

こうした後悔をしないために、以下のような対策を講じましょう。

● 法人化する前に、市場調査や競合の分析をして、市場動向を徹底リサーチしておく

● 専門家に相談する

※税務や経営コンサルタントなどの専門家に依頼すると、将来の市場動向の正確な予測に基づいたアドバイスが得られます。個々の状況に応じた法人化のリスクについても、把握しておくことができます。

4-3.【ケース3】税務調査で追徴金をとられ赤字になってしまった

スタートアップに踏み切ったものの、杜撰(ずさん)な経理で予想外の追徴金をとられてしまったケースです。

【ケース3】

マーケティングコンサルタントの副業が順調で、年収が2年連続で800万円を超えたので、節税のメリットを見据え、スタートアップの良いタイミングと思い起業した。

法人といっても自分ひとりの会社なので、経理は副業時代と変わらないやり方をしていたところ、予想もしていなかった税務調査が入った。

結果、売上の漏れが多数あり、過去にまで遡って多額の追徴金をとられてしまった。

今は、節税どころか赤字になってしまい、起業を半ば後悔している。

法人化をすると、個人事業のときよりも厳密な帳簿管理が必要になります。

税務上の義務や責任が強く求められるからです。

このため、税務調査が入って調査される可能性が個人事業主より高まります。

税務調査の結果、過少申告や誤った記載が見つかった場合、追徴金を支払わねばなりません。

正確で適切な管理を行っていないと、予想外の追徴金が発生して、節税どころか赤字になってしまうケースが少なくないのです。

【対策】

こうした後悔をしないために、以下のような対策を講じましょう。

● 適切な会計処理、税務申告を行う

● 専門家に相談する

※税理士や税務アドバイザーは税務法規を熟知しており、収入と支出の正確な処理と管理を任せられます。申告書の作成も依頼できるほか、節税や税務上のリスクについても、適切な戦略のアドバイスが受けられます。

節税だけを考えて法人化すると、このような後悔を招く可能性があることを理解していただけましたでしょうか。

法人化のタイミングは、年収や売上だけで判断するのではなく、事業の将来性や見通しをできるだけ具体的に計算した上で、メリットとデメリットを総合的に考慮して決めていくことが重要です。

5.法人化の適切なタイミングは専門家に相談するのがおすすめ

「年収や売上だけで法人化を決めない方がいいのはわかったけど、ではどうすればいいの?」

「リスクばかり考えていると、どこで決断すれば後悔しないで済むのかわからない」

法人化で後悔しないためには、経営や税制についてできるだけ多くの知識を身に着け、理解を深めていくしかありません。

とはいうものの法人の税務は複雑であり、知識があっても、将来的な採算やリスクまでを個人で測っていくのは容易ではありません。

結論として、法人化の適切なタイミングは、専門家に相談するのがおすすめです。

税理士などの専門家に相談すれば、節税などのメリットと合わせて、起こりうるリスクも考慮した適切なアドバイスが受けられます。

法人化した後の課税額に大きな影響を与える、資本金や決算期、役員報酬などについても役立つ情報が得られるでしょう。

6.まとめ

個人事業主が、法人化を検討すべき年収の目安は800万円~900万円です。

これを含めた、法人化の判断基準となる要素は次の通りです。

- 年収(事業所得)が800万円~900万円以上

- 売上が1,000万円以上

ただし、令和5年に始まったインボイス制度により、「②売上1,000万円以上」で法人化しても大きなメリットを得られない可能性があります。

また、法人化には下記のような費用がかかることも念頭に入れておいてください。

- 登記費用として約25万〜30万円

- 毎年最低でも5万円、都道府県民税を合わせると約7万円ほどの税金

- 社会保険料を半額負担

- 毎月の維持費(家賃、水道光熱費、従業員への給料、福利厚生費など)

法人化で後悔をしないためには、現状の収益だけでなく、法人化によってかかる費用や、事業の将来性も考慮して、最適なタイミングを見極めましょう。