個人事業主として起業している方の中には、まず最初の目標を「年商1000万」とされている方も多いのではないでしょうか。実際、個人事業主が「年商1000万」を超える時に考えるべきポイントはいくつかあります。

本記事では、個人事業主が「年商1000万」を超える時に考えておきたいポイントを広く解説していきます。

目次

1.年商1000万円を超えたら考えるべきポイントは3つあります

個人法人に関わらず、年商が1,000万円を超えると、2年後から消費税を納める義務が発生します。

年商が1000万円を超えると、消費税の課税事業者になるだけでなく、所得税よりも法人税の方が税金が安くなる可能性が高くなります。

年商が1000万円を超えると、事業を展開していく際に様々な税務上の負担が増えていきます。これらすべてを事業者自身が対処するには多大な労力を要します。

では、それぞれのポイントについて詳しく解説していきます。

2.ポイント①年商1000万円を超えたら、消費税を納める義務が発生する課税事業者になります

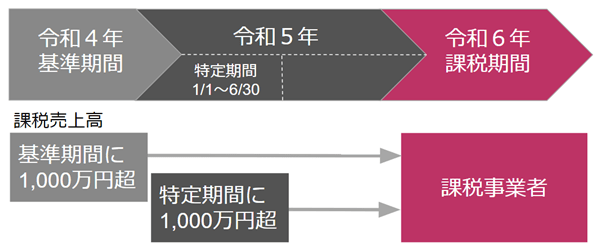

まずはポイントの1つ目、消費税が個人事業主に課される条件から見ていきます。個人事業主の場合、基準期間(前々年)における課税売上高(年商)が1,000万円を超えると消費税の課税事業者になります。また、特定期間(前年の1月1日から6月30日まで)における課税売上高または給料支払額が1,000万円を超える場合も消費税の課税事業者になります。

<例>令和6年を課税期間とすると、令和4年が基準期間、令和5年の1月1日から6月30日が特定期間

出典:国税庁 消費税のしくみ 「個人事業者の場合の基準期間と課税期間」から抜粋

2-1.年間の課税売上高が1000万円以下であっても義務が発生する可能性があるので注意

・特定期間の課税売上高または給料支払額が1,000万円を超えている

・適格請求書(インボイス)発行事業者の登録申請書を提出している

<インボイス制度について詳しくはこちら>

インボイス制度を考慮した法人成りのタイミングは?3つの選択肢を解説

2-2.最大で2年間消費税の納税が免除される方法も(法人成り)

個人事業主が新たに法人を設立した場合(法人成り)、課税売上高を判断する法人の基準期間(前々年)が存在しないため、2年間消費税が免除されます(設立時の資本金が1,000万円以上の場合を除く)。法人成りについては、次の章で見ていきます。

3.ポイント②年商1000万円を超えたら、法人成りを検討するタイミングです

次はポイントの2つ目です。年商1,000万を超えたら、法人成りすることで節税や信頼性の向上につながります。では、詳しく見ていきましょう。

3-1.法人成りとは個人事業主が会社を設立しその事業を引き継ぐこと

個人事業主が株式会社や合同会社などの法人を設立し、自身の事業を引き継ぐことを法人成りと呼びます。個人事業主が法人成りをすると、さまざまなメリットがあります。

3-2.法人成りで得られる節税メリット

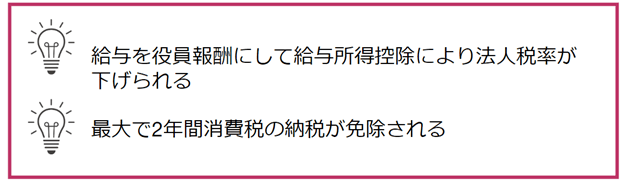

法人の場合、社長の給与を役員報酬としてもらう形にすると会社の経費にすることができます。さらに、給与所得控除により法人の税率を計算するベースの所得が下がります。最大で2年間消費税の納税が免除される理由については(2.ポイント①年商1000万円を超えたら、消費税を納める義務が発生する課税事業者になります)で述べた通りです。

このように法人成りには大きな節税メリットがあります。

3-3.年商1000万~1200万、課税所得900万円前後が法人成りの目安

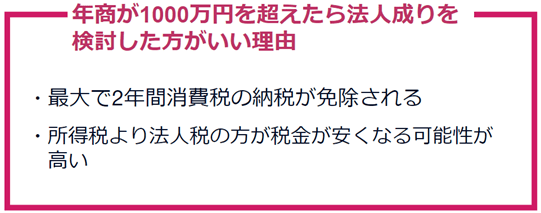

ではなぜ、年商1,000万円を超えたら法人成りを検討する目安になるのでしょう。その理由は2つあります。1つ目は最大で2年間消費税の納税が免除されるから、そして2つ目は所得税と法人税を比較すると法人税の方が税金が安くなる可能性が高いからです。

個人事業主の支払う所得税は累進課税であるため、所得が増えるごとに税率が上がっていきます。一方、法人成りした際に所得税の代わりに支払う法人税は、課税所得800万円を超えたところから税率が一律となり、それ以上は増えません。したがって、所得が増えれば増えるほど法人税の方が税金が安くなります。

法人設立時の費用負担も考慮すると、具体的には年商1000万~1200万、課税所得が900万円前後になる時が法人成りに適したタイミングだと言えるでしょう。

<所得税と法人税について詳しくはこちら>

個人事業主の法人化目安は課税所得900万円以上!所得以外の目安も解説

3-4.法人成りの検討には社会的信用もひとつの目安

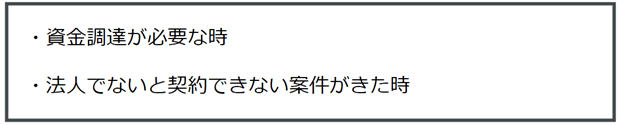

以下のような場合も、法人なりを検討する目安となります。

法人を設立する時には、商号(社名)や住所、資本金などの情報を法務局に提出して登記しなければなりません。登記した内容は誰でも閲覧できるため、法人としての責任が発生するとともに社会的な信用度が高まります。取引先によっては法人としか取引をしないというところもあるため、事業を拡大する上で大きなメリットになります。

4.ポイント③年商1000万円を超えたら、顧問税理士に依頼するかを検討するタイミングです

ここまで年商1,000万円を超えた時に考えるべきポイントとして、消費税や法人成りについて解説してきました。個人事業主が年商1,000万円を超えると、事業を展開していく上で様々な税務上の負担が増します。これらすべてを事業者自身が対処するには多大な労力を要します。そこで検討してほしいのが顧問税理士への依頼です。

4-1.年商1000万を超え、個人事業主に増える負担

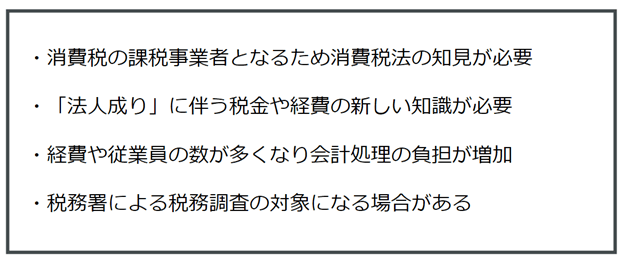

具体的にはこのような負担が個人事業主にかかってきます。

・消費税の課税事業者となるため消費税法の知見が必要

消費税の計算方法や仕入税額控除など、消費税法の知見が必要になります。

・「法人成り」に伴う税金や経費の新しい知識が必要

個人事業主から法人に変わることにより、法人税法に対応した税務処理や経費処理の知識が必要になります。

・経費や従業員の数が多くなり会計処理の負担が増加

年商1,000万を超えるとそれなりの事業規模となるため、領収書管理や従業員の給与計算など、会計処理の負担が増えます。

・税務署による税務調査の対象になる場合がある

所得税に加えて消費税についても調査対象となるため、税務調査が実施される可能性が高くなると言えます。

このような負担に事業者の代わりに対応できるのが顧問税理士です。

4-2.顧問税理士を依頼するメリット

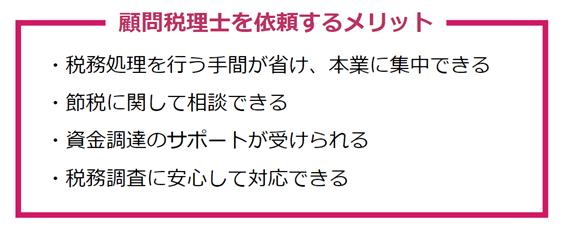

顧問税理士に依頼するメリットには、次のようなものがあります。

・税務処理を行う手間が省け、本業に集中できる

顧問税理士に依頼する一番のメリットは本業に集中できることです。

複雑かつ時間のかかる税務処理に時間を取られては、本業に手が回らなくなることも考えられます。顧問税理士へ依頼すれば本業へ100%注力することができます。

・節税に関して相談できる

本来なら節税できる項目があったとしても、税の知識がなければ、税務申告のときに気づかず手続きを進めてしまう可能性があります。顧問税理士に依頼すれば節税に効果的なアドバイスや的確な方法が得られます。

・資金調達のサポートが受けられる

顧問税理士から金融機関から融資を受けるために必要な書類作成のアドバイスがもらえます。また、国や自治体が設けている多くの融資制度や補助金・助成金制度の中から事業者に合った制度も提案してもらえます。

・税務調査に安心して対応できる

税務調査が入った際、顧問税理士に立ち会いや専門知識に基づいた対応をしてもらうことができます。

5.まとめ

本記事では、年商1,000万円を超えたら考えるべきポイントとして、消費税、法人成り、顧問税理士について解説してきました。個人事業主が年商1,000万円を超えると様々な専門知識が必要になることがおわかりいただけたかと思います。自分だけでは調べきれない情報や視点を得るためには上手に専門家を活用しましょう。

辻・本郷 税理士法人では何度でも無料相談が可能です。お気軽にご相談ください。