「独立して、自分でビジネスを始めたい!」

そう考えたときに最も悩ましいのが、独立資金ではないでしょうか。

どのようなビジネスであっても、ある程度の独立資金は不可欠であり、最初に乗り越えるべき壁が資金だといっても過言ではないでしょう。

全額自分で準備するのか?

借りることはできるのか?

そもそも、みんなどうやって独立資金を調達しているのか?

本記事では、そんな独立資金の疑問について解説しています。

独立への第一歩を踏み出す前に、ぜひご覧ください。

1.独立資金はいくら必要?

事業を始めるためには、ある程度の独立資金が必要です。独立資金は、どの程度準備をすればよいのでしょうか。

まずは、開業資金の平均値から独立資金の実態をみていきます。

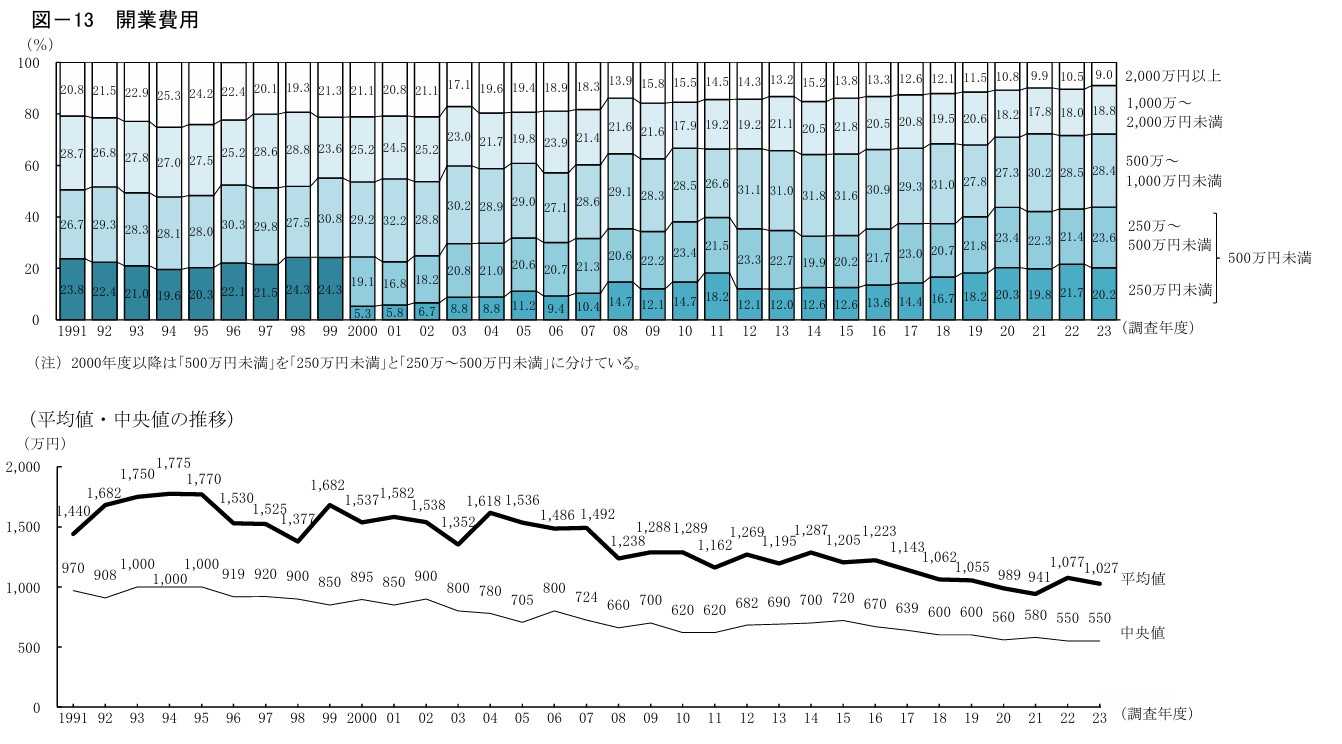

1-1.開業費用の平均値は1,027万円

日本政策金融公庫総合研究所が発表した「2023年度新規開業実態調査」によると、開業費用の平均値は1,027万円となっています。

出典:2023年度新規開業実態調査(日本政策金融公庫総合研究所)

2023年度の開業費用は、以下のような分布になっています。

| 250万円未満:20.2% 250万~500万円未満:23.6% 500万~1,000万円未満:28.4% 1,000万~2,000万円未満:18.8% 2,000万円以上:9.0% |

開業資金の平均値は1,027万円であるものの、43.8%が500万円未満という結果です。

一方で中央値(すべての数値を小さい順に並べたときに中央に位置する値)は、550万円でした。

1-2.事業によって必要な独立資金は異なる

ひとくちに開業費用といっても、始める事業の業種はさまざまであり、事業規模や業態、開業する場所などの条件によって必要な開業費用には大きな差があります。

都内で店舗を持って開業する場合や、高額な設備が必要な事業の場合は多額の独立資金が必要です。一方、自宅での開業であり、多くの機器や設備がなくても済む場合というは、それほど多額の独立資金は必要としないでしょう。

比較的、開業費用が高額になりやすい業種には、以下のような業種があります。

|

ただし、中古の設備や資材を活用したり居抜き(設備や什器備品などがついたままで売買・賃貸借される物件)などを利用したりすることで開業費用が抑えられるほか、事業規模や取り扱う製品によっても大きな差があります。

一方で比較的、開業費用が抑えられるケースが多い業種としては、以下のような業種が考えられます。

| ・ネットショップ経営 ・コンサルタント ・フリーランスのエンジニア など |

2.準備すべき独立資金の内訳は?

独立資金は、設備資金、運転資金が必要です。法人として独立する場合は、法人設立費用も視野に入れておきましょう。

|

飲食店の開業を例に挙げると、独立資金としては以下の項目が考えられます。

設備資金 | 運転資金 | 法人設立費用 |

| ・店舗取得費(保証金、礼金など) ・内装工事・電気工事費 ・厨房機器やレジ導入費 ・什器や備品の購入費用 ・看板工事の費用 | ・食材などの仕入れ費用 ・家賃 ・人件費 ・水道光熱費 ・広告宣伝費 ・消耗品の購入費用 ・その他諸経費 | 法人として設立する場合の費用 ・株式会社 222,000円以上 ・合同会社 100,000円以上 |

ここからは、独立資金の内訳についてくわしくみていきましょう。

2-1.事業を始める設備資金

事業を始める環境を整えるために必要なのが、設備資金です。

前章で触れた開業資金にあたるもので、始める業種によって大きな差があります。

概ね以下のようなものが含まれます。

- 店舗や事務所などの初期費用:賃料、敷金、礼金、保証金など

- 施工費用・設備費用:リフォーム、設備の購入・取り付け、インフラ整備など

- 機器・備品購入代:パソコン、事務用品、什器など

- 広告宣伝費・販促費:ホームページの制作費、販促品、カタログの製作費、広告費など

2-2.事業を継続する運転資金

始めた事業を維持していくために必要になるのが、運転資金です。

独立資金を考える際、前出の設備資金を捻出することに頭を悩ませがちですが、開業後、事業がすぐに軌道に乗るとは限りません。

特に事業を始めたばかりのころは、売り上げが不安定であることが多く、事業の内容や回収サイト(売上が入金されるまでの期間)によっては入金されるまでに時間がかかることもあります。その間も費用は発生するため、事業を維持していくための運転資金はかかせないのです。

2-2-1.運転資金の目安は、3~6か月分

回収サイトや発生する費用なども踏まえ、飲食店などの日常的に仕入れが必要な事業や、軌道に乗るまでに時間がかかる事業の場合は、長めの期間で運転資金を見込んでおきましょう。

最低でも3か月、日常的に材料の仕入れが必要となる飲食店など事業の内容によっては、長めの6か月程度の運転資金を準備しておくことが大切です。

運転資金として考えておくべきものには、以下のようなものがあります。

- 仕入れ費用:販売する商品や材料費など

- 人件費:従業員の給与や社会保険料など

- 店舗・事務所の費用:賃貸料、設備などのリース費用、光熱費、通信費など

- 広告宣伝費・販促費:広告やマーケティング費用など

- その他:税金、利息など

2-3.法人設立費用

法人として起業する場合は、独立資金に法人設立費用も加味しておきましょう。

会社を設立するためには、最低でも株式会社で222,000円、合同会社で100,000円必要となります。

| 費用の項目 | 株式会社 | 合同会社 |

| 会社情報の登録にかかる税金 (登録免許税) | 150,000円 | 60,000円 |

| 会社の規則(定款)を紙で作成する手数料(定款認証印紙代) | 40,000円 | 40,000円 |

| 会社の規則(定款)の認証にかかる手数料(定款認証手数料) | 32,000円 | 不要 |

| 合計 | 222,000円 | 100,000円 |

法人設立費用についてくわしく知りたい方は、こちらもご覧ください。

0円で会社設立は現実的に不可能!実際の設立費用と資本金の目安解説

3.独立資金にゆとりを持つべき理由

独立開業では、すべてが順風満帆にすすむとは限らないのが現実です。想定外のことが起こったり、資金繰りが計算通りにいくとも言い切れないでしょう。

あらかじめ独立資金にゆとりを持っておくことは、想定外の出来事に備えることにもなります。

「2023年度新規開業実態調査」(日本政策金融公庫総合研究所)でも、「苦労したこと」として開業前で59.6%、開業後1年以内でも37.0%の人が「資金繰り、資金調達」と回答しています。

なお、個人事業主の場合は、事業に必要な資金以外に生活費についても念頭に置いておくことが必要です。

3-1.想定外の出費に備える

事業を始めると想定外のことは起こるものです。綿密な資金計画を立てたとしても、必要な資金の見落としや店舗・施設の追加工事費、設備トラブル、必要に応じて発生する広告宣伝費、予想外の値上げなど、さまざまな可能性があります。

また、事業が軌道に乗るまでに時間がかかることも考えられます。

あらかじめゆとりを持って独立資金を用意しておくことが、資金に関する悩みを軽減し、本来の事業に集中できることにつながります。

3-2.利益が出ても倒産のリスクがある

事業が順調に展開され利益が出ていれば安泰かといえば、必ずしもそうとは言えません。

利益が出ているにもかかわらず倒産してしまうことを、黒字倒産といいます。その原因として、資金繰りの失敗が考えられます。

事業の種類にもよりますが、売上があっても実際の入金は後払いになることが一般的です。一方、事業で使った費用は、比較的早い時期に支払いが必要となります。その入金が間に合わず支払いが滞ってしまった結果、事業を続けることができずに倒産してしまう、ということが起こるのです。

特に起業して間もない企業は、現金不足に陥りやすいため、黒字倒産しやすいと言われています。

しかし、ゆとりのある資金を用意しておけば、黒字倒産を避けられる可能性があります。

黒字倒産についてくわしく知りたい方は、こちらもご覧ください。

黒字倒産とは?図解でわかる対策法 顧問税理士を活用するメリット

4.独立資金を調達する方法

ここでは、主な独立資金の調達方法について紹介しましょう。

| 資金調達方法 | おすすめ度 | ポイント |

| 自己資金 | ★★★★★ | 返済などのリスクがない |

| 親族からの借り入れや援助 | ★★★★☆ | 利息や返済条件が柔軟。人間関係への影響に要注意 |

| 補助金・助成金 | ★★★☆☆ | 返済不要。審査のハードルが高い可能性がある |

| クラウドファンディング | ★★★☆☆ | 成功には準備が必要。マーケティングにも利用可能 |

| 新規開業資金 | ★★★★☆ | 開業初期の資金ニーズに対応。比較的、低金利 |

| 制度融資 | ★★☆☆☆ | 比較的、低金利。審査が厳しく、申請手続きが煩雑 |

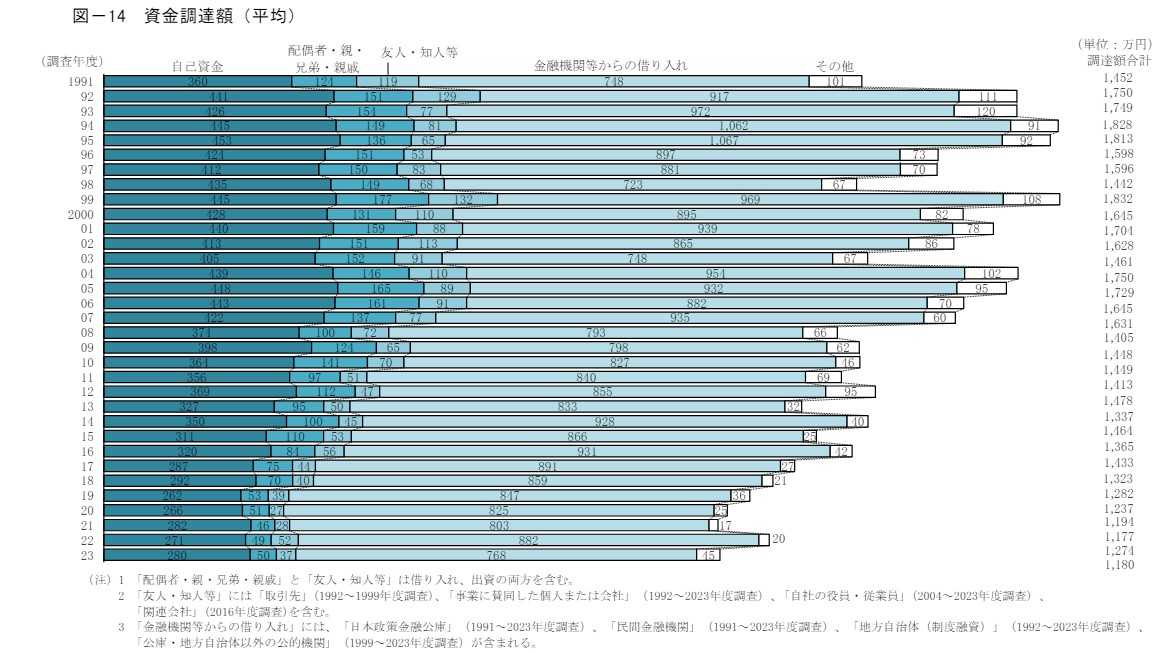

「2023年度新規開業実態調査」(日本政策金融公庫総合研究所)によると、2023年度に実際に調達した資金額の平均は、1,180万円でした。

2023年の資金調達額の内訳は以下のようになっています。

| 自己資金 280万円 配偶者・親・兄弟・親戚 50万円 友人・知人 37万円 金融機関等からの借り入れ 768万円 その他 45万円 |

資金調達の方法をくわしくみていきましょう。

4-1.自己資金

独立資金を調達する際に、最初に検討しなければならないのが自己資金でしょう。

自分で所有するお金であり、もっとも基本的な独立資金を調達する方法です。

自己資金は返済する必要がなく、利息もかかりません。また、融資の相談先によっては、ある程度の自己資金を求められる場合もあります。

自分で用意できる資金には限りがあるため、ゆとりを持って事業を始めるためには、ほかの資金調達方法も併せて検討することが必要です。

4-2.親族からの借り入れや援助

可能であれば、親族から独立資金を借り入れしたり援助を受けるという選択肢もあります。

借り入れをする場合は契約書を交わし、利息や返済条件に関して取り決めをしておきましょう。

近い関係がゆえに条件を曖昧にしたり、甘く考えたりしがちです。曖昧にしておくと人間関係のトラブルになりかねません。また、返済しないことで贈与とみなされ、贈与税の課税対象になる可能性もあります。

4-3.補助金・助成金

国や地方公共団体などが事業者へ支給するお金が、助成金・補助金です。返済する必要がないため、該当するものがあれば積極的に利用することを検討しましょう。

なお、支給を受けるためには、それぞれの制度で求められる一定の条件を満たしているほか、審査に通ることが必要です。

たとえば都道府県には、会社を設立する際に使える創業者向け助成金・補助金制度があります。

一例として、東京都が行っている「創業助成事業」を紹介します。

| 助成対象者 | 都内での創業を具体的に計画している個人又は創業後5年未満の中小企業者等のうち、一定の要件を満たす方 |

| 助成対象期間 | 交付決定日から6か月以上最長2年 |

| 助成対象経費 | 事業費:賃借料、広告費、器具備品購入費、産業財産権出願・導入費、 専門家指導費 人件費:従業員人件費 委託費:市場調査・分析費 |

| 助成限度額 | 上限400万円(下限100万円) ※事業費及び人件費を助成対象とする助成金の助成限度額:上限300万円 委託費を助成対象とする助成金の助成限度額:上限100万円 ※事業費を助成対象経費として申請する必要があります。 |

| 助成率 | 3分の2以内 |

出典:創業助成事業(TOKYO創業ステーション)をもとに作成

東京都の創業助成事業は、申請したすべての事業者が助成を受けられるわけではありません。令和5年度の本事業では、申込者数1060件に対し、採択者数は157件という結果になりました。

また、申込期間や入金までにかかる時間など、それぞれの制度によって詳細が異なります。申請を検討している助成金・補助金がある場合は、早めに内容を確認しましょう。

助成金・補助金についてくわしく知りたい方は、こちらをご覧ください。

【2023年】会社設立でお得な助成金・補助金一覧|申請方法付き

4-4.クラウドファンディング

不特定多数の支援者から資金を集める方法が、クラウドファンディングです。実現させたい目標のプロジェクトを公開し、それに賛同した支援者から資金を募ります。

クラウドファンディングでは資金援助を募るだけでなく、そのシステムをマーケティングに利用するケースも増えています。

クラウドファンディングには、大きく分けて3つの種類があります。

- 購入型:起案者が提供する商品やサービスを買って支援します。クラウドファンディングといった場合に最もイメージしやすいタイプです。

- 寄付型:商品やサービスなど明確なリターンがないタイプです。活動報告などが行われることもあります。

- 金融型:ビジネスに対して支援を募ります。支援者は、リターンとして利益の分配を受けられるため、投資の手法として利用されることもあります。

4-5.融資を受ける

融資は「2023年度新規開業実態調査」でも資金調達額の大きな割合を占めていたように、独立資金の調達方法としてよく利用される手段です。

ここでは、おすすめの融資制度を2つ紹介します。

4-5-1.新規開業資金

「新規開業資金」は日本政策金融公庫の融資制度で、起業・開業時に利用することができます。融資を受けるためには、審査に通過することが必要です。

なお、2024年3月の新創業融資制度の廃止に伴い、新規開業資金の一部が改正されました。

| 利用できる人 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 資金の用途 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金 20年以内(うち据置期間5年以内) 運転資金 10年以内(うち据置期間5年以内) |

| 利率(年) | 基準利率※ |

| 担保・保証人 | 相談による |

※税務申告の状況や担保の有無などの条件により年利1.35%~3.80%(令和6年6月1日現在)。

一定の条件により、特別利率が適用されます。

詳細は、「国民生活事業(主要利率一覧表)」(日本政策金融公庫)をご確認ください。

新たに事業を始める場合や事業開始後税務申告を2期終えていない場合は、以下のような支援が受けられます。

- 無担保・無保証人融資

- 原則として利率を0.65%(雇用の拡大を図る場合は0.9%)引下げ

4-5-2.制度融資

地方自治体が金融機関や信用保証協会と連携して行う融資が、制度融資です。

中小企業や小規模事業者の資金調達の支援を目的としており、自治体が制度の提供、信用保証協会が債務保証をすることで、金融機関からの融資を受けやすくなっています。

それぞれの自治体により制度融資の内容は異なりますが、比較的金利が低く、長期間の借り入れが可能になっています。

5.独立資金に悩んだ場合の相談先

独立資金に悩んでいる場合は、外部に相談してみることで新たな情報を得るきっかけにもなります。おすすめの相談先を5つご紹介しましょう。

| 相談先 | 費用 | ポイント |

| 日本政策金融公庫 | 無料 | 中小企業・小規模事業者などの支援に積極的。 |

| 商工会 | 無料 | 地元に密着した支援が受けられる。会員制であり、非会員は受けられるサービスに制限があることも。 |

| 商工会議所 | 無料 | 幅広い事業に関する支援が受けられる。会員制であり、非会員は受けられるサービスに制限があることも。 |

| よろず支援拠点 | 無料 | 幅広い相談に対応。それぞれの事情に応じた詳細な相談や対応は難しいことも。 |

| 税理士などの専門家 | 有料 | 専門的なサポートが可能。個別の事情に応じたアドバイスが受けられる |

開業の相談先についてくわしく知りたい方は、こちらをご覧ください。

【無料&有料】開業の相談先12選!ベストな相談先選びや注意点まで

5-1.日本政策金融公庫

日本政策金融公庫は、政府系の金融機関です。

中小企業や小規模事業者のような、民間の金融機関では資金調達のハードルが高い事業者に対して、融資をはじめ情報提供などさまざまな支援を行っています。

日本政策金融公庫では電話相談のほか、ビジネスサポートプラザ(東京・名古屋・大阪)や創業サポートデスクなどでの相談も可能です。

5-2.商工会

商工会は、商工会法に基づいて町村部に設立された非営利の公的団体です。地域の事業者が会員となり、それぞれの事業や地域の発展のための活動を行っています。

国や都道府県の小規模企業施策(経営改善普及事業)の実施機関であり、小規模事業者の会員を中心に、経営に関する幅広い支援をしています。

全国には約1700の商工会が設立されています。相談したい場合は、近くの商工会に問い合わせてみましょう。

参考:Homepage Search 全国各地の商工会WEBサーチ(全国商工会連合会)

5-3.商工会議所

商工会と同様の活動を行っているのが、商工会議所です。原則として市に設置されており、商工会議所法を根拠として活動しています。

原則無料で利用でき、創業や起業、成長、事業承継など、中小企業・小規模事業者のさまざまな相談に対応可能です。

相談できる内容や問い合わせ方法は、それぞれの商工会議所によって異なります。各商工会議所のホームページを確認してみてください。

5-4.よろず支援拠点

よろず支援拠点は、国が全国に設置した、中小企業や小規模事業者向けの無料で利用できる経営相談所です。

起業や資金繰り、経営改善など幅広いサポートをしており、課題に応じたワンストップでのサービスを提供しています。

相談する場合は、各よろず支援拠点のホームページから問い合わせ方法を確認し、予約をします。

5-5.税理士などの専門家

資金調達の壁を乗り越えてスムーズに独立を果たすためには、税理士などの専門家の支援を受けることも視野に入れましょう。

特に融資を受けることを検討している場合は、審査に通りやすいポイントを熟知している専門家の協力を受けることで、大幅に成功率のアップにつながります。

また、会社設立に詳しい専門家であれば、融資以外にもさまざまな資金調達方法の提案やアドバイスを行ってくれます。

なお、辻・本郷 税理士法人では、独立資金に悩む方のサポートも行っています。

相談先に迷っている方は、ぜひ辻・本郷 税理士法人をご検討ください。

辻・本郷 税理士法人をおすすめできるのは、以下のような理由もあります。

辻・本郷 税理士法人は、独立を志すみなさまの心強い味方になれると自負しております。

■お問い合わせは、こちらからお願いいたします。

辻・本郷会社設立センター

6.まとめ

最後に本記事の要点を振り返ってみましょう。

- 開業資金の平均は、1,027万円。

ただし、業種・業界・規模・立地条件など、さまざまな要素により大きな差がある。 - 独立資金として準備すべき3つの費用

・事業を始める設備費用

・事業を継続する運転資金

・法人設立費用 - 独立資金はゆとりをもって用意すべき2つの理由

・開業には想定外の出費が発生することが多い

・開業して間がないときは、黒字倒産のリスクが高い - 独立資金を調達する5つの方法

・自己資金

・親族からの借り入れ

・補助金・助成金

・クラウドファンディング

・融資を受ける(例:新規開業資金、制度融資) - おすすめの独立資金の相談先4選

・日本政策金融公庫

・商工会

・商工会議所

・よろず支援拠点

・税理士などの専門家

本記事が独立資金に悩む方のヒントになれば幸いです。