「私の場合、法人化した方が節税になる?」

あなたは個人事業主であり、このような疑問をお持ちではないでしょうか。

「節税」という観点だけに特化してお話しすると、課税所得が800万円以上を超えている個人事業主の方は法人化した方が節税になる可能性が高いです。

しかし、節税のことだけを考えて法人化を決断するのは早計です。

法人化には節税を含む多くのメリットがある一方で、デメリットも存在します。

デメリットや法人化すると節税になる仕組みなどをきちんと把握した上で、法人化するかどうか判断すべきでしょう。

本記事は、長年法人化を担当している税理士監修のもと、「法人化と節税」の関係について網羅的に解説してます。法人化を検討する際の一助に、本記事がなれば幸いです。

【この記事を読むと分かること】

- 法人化することで節税効果が得られる2つの理由

理由①:課税される税金の種類が変わる(所得税→法人税)

理由②:経費と認められる範囲が広がる - 法人化することで得られる5つの税務上のメリット

メリット①:給与所得控除を適用できる

メリット②:家族に役員報酬を支払うことで所得分散できる

メリット③:配偶者・配偶者特別・扶養控除を適用できる

メリット④:経費として損金に算入できるものが増える

メリット⑤:赤字を最大で10年繰り越せる - 課税所得800万円以上の場合は、節税するために法人化することがおすすめ

- 個人事業主が法人化するデメリット

デメリット①:設立費用がかかる

デメリット②:プライベートで使えるお金が制限される

デメリット③:社会保険に加入しなければならない

デメリット④:赤字でも税金がかかる

デメリット⑤:経理業務などの事務負担が増加する - 法人化を検討している場合は、税理士に相談することがおすすめ

- 法人化する場合は、辻・本郷会社設立センターにおまかせください

理由①:サービス内容と費用が明確

理由②:会社設立時から助成金・補助金を積極的に利用できるように、選定から申請までサポート

理由③:元国税局OBが多数在籍しているので、税務調査が入っても安心

目次

1.法人化することで、なぜ節税効果が得られるのか

法人化することで、個人事業主とは課税される税金の種類が変わり、経費と認められる範囲が広がるため、節税効果を得られるケースがあります。

個人事業主は気軽に事業を始めることができ、税金の申告も比較的に簡単な事業形態です。

しかし、事業が発展していき所得金額が多くなると、個人事業主に課税される所得税は、法人に課税される法人税よりも税額が高くなる場合が多く、法人化した方が節税になる可能性が高くなります。

さらに、個人事業主よりも法人の方が、経費として認められる範囲が広いので、法人化することで課税所得の金額を抑えることができます。

※法人住民税・個人住民税などは考慮しておりません。

2.法人化することで得られる5つの税務上のメリット

法人化することで得られる5つの税務上のメリットを紹介します。

2-1.給与所得控除により課税所得を抑えることで節税できる

法人化をすることで、給与所得控除を適用し課税所得を抑えることで、社長個人の所得税を節税することができます。

給与所得控除とは、個人の所得を計算する時に、所得から一定額を概算経費として控除する制度のことです。

個人事業主の場合は、事業で得られた売上から必要経費を差し引いた残りが課税所得となり、この課税所得に所得税が課税されます。

一方、法人化した場合、社長個人の所得である役員報酬については、「給与所得控除」として一定額を無条件で所得から差し引いた金額を課税所得として、所得税が課税されます。

つまり、社長個人の所得税に関していえば、給与所得控除の分だけ、法人化をした方が節税することができるのです。

■所得税についての詳細はこちら

国税庁HP 給与所得控除

2-2.家族に役員報酬を支払うことによる所得分散効果で節税できる

法人化し、家族に役員報酬を支払うことによる所得分散効果で、社長個人の所得税を節税することができます。

家族が会社の経営に従事している場合、法人化すれば家族にも役員報酬を支給することができます。

役員報酬には所得税が課税されます。

所得税の税率は超過累進税率といって、所得が高くなるにしたがって税率が上がる仕組みです。

役員報酬を社長一人にまとめて支払うと、社長が納めるべき所得税の税率は上がります。

逆に配偶者などの生計を一にする家族に分散して役員報酬を支払い、一人ひとりの所得を下げることで、適用される所得税の税率が下がり、所得税を節税することができます。

2-3.家族に対する給与として経費にしつつ、配偶者・配偶者特別・扶養控除を適用することができる

法人化すると、従業員として働く配偶者や子供に支払った給与は、経費にしつつ、所得限度内であれば、社長の所得税の計算において、配偶者・配偶者特別・扶養控除を適用することができます。

一方で個人事業主の場合、配偶者や子供を専従者として、給与を専従者給与として経費にすると、配偶者・配偶者特別・扶養控除を適用することはできません。

| 専従者給与として経費算入 | 配偶者・配偶者特別・扶養控除の適用 | |

|---|---|---|

| 個人事業主 | 〇 | × |

| 法人 | 〇 | 〇 |

控除の分だけ課税所得金額を抑えることができ、所得税を節税することができます。

2-4.経費として損金に算入できるものが増え、課税所得金額を減らすことで節税できる

法人化することで、経費として損金に算入できるものが増えるので、課税所得金額を減らすことに繋がり、節税になります。

法人にのみ損金に算入することが認められている代表的なものは以下の通りです。

- 社長個人の退職金

- 家族専従者への退職金

- 出張手当

- 慶弔金

- 生命保険の保険料(従業員を被保険者、受取人を法人とした法人契約に限る)

- 自宅の家賃(法人契約で役員の社宅とした場合に限る)

2-5.赤字を最大で10年間繰り越すことで節税できる

法人化することで、赤字を最大で10年間繰り越すことで節税できます。

個人事業主の赤字の繰り越し期間が3年間なのに対して、会社は最大10年間繰り越すことができます。

飲食店などの人材を多く雇い入れることで当初の経費が多くかかるビジネスにおいては、この赤字繰越を上手く利用することで税金を抑えることができます。

■赤字繰り越しについての、さらに詳細な説明はこちら

【フリーランス・個人事業主の方へ】いつか検討する際に役立つ法人成りまとめガイド

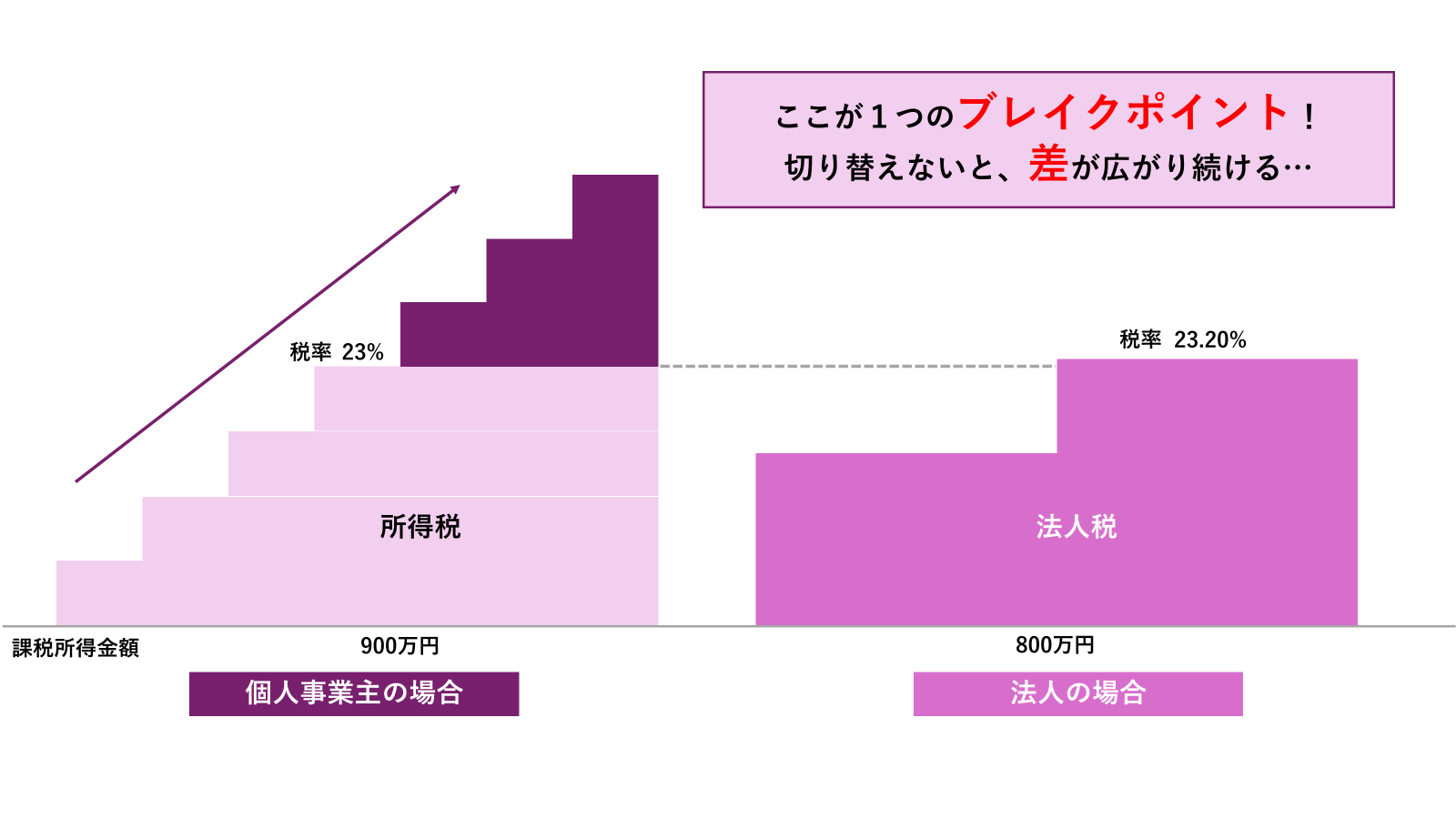

3.課税所得800万円以上の場合は、節税のために法人化することがおすすめ

課税所得が800万円以上の場合は、節税のために法人化を検討することをおすすめします。

なぜなら、個人事業主にかかる所得税額、法人にかかる法人税額を計算すると、課税所得800万円でほぼ同じ税額となり、課税所得800万円を超えると法人税の方が税負担額が小さくなるからです。

| 個人事業主 | 800万円(課税所得)×23%(税率)ー63.6万円(控除額)=120.4万円(所得税額) |

|---|---|

| 法人 | 800万円(課税所得)×15%(税率)=120万円(法人税額) |

※インボイス制度の導入前は、法人化を検討するタイミングとして、売上高1,000万円を超えた時と主張する税理士も多くいました。

しかし、インボイス制度導入後は、ほとんどの方が適格請求書発行事業者になることを選択しています。適格請求書発行事業者になると、2年間の消費税支払免除を適用することはできません。

よって、売上高1,000万円というタイミングは、インボイス制度が導入された現在においては、法人化において適切ではないと言えます。

4.長年、法人化を担当してきた税理士が語る!個人事業主が法人化するデメリット

個人事業主が法人化するデメリットを紹介します。

今まで節税という観点から、法人化することに前向きな主張をしてまいりました。

確かに課税所得800万円を境に、所得税よりも法人税の方が納める税額は少なくなるでしょう。

しかし、節税という観点だけを考えて法人化することを決断するのは早計です。

本章では私が長年、法人化を担当してきた税理士としての経験をもとに、個人事業主が法人化することによるデメリットを紹介しています。

このデメリットも勘案した上で、法人化については慎重に検討してください。

4-1.設立費用がかかる

法人化には設立費用がかかります。

個人事業主として事業を始める場合には、税務署と都道府県に開業届を提出するだけで、手数料などはかかりません。

しかし、法人化するためには国などに対して一定額の法定費用を納める必要があり、その金額は会社の形態によっても異なりますが、約10-24万円程度と高額です。

設立費用はスポットでかかる費用であるとはいえ、高額な出費です。

法人化を検討する際は、設立費用を捻出することができるか、事前に確認が必要です。

4-2.プライベートで使えるお金が制限される

法人化することで、プライベートで使えるお金に制限がかかります。

法人のお金は、法人のものであり、社長個人のプライベートの費用を法人の経費とすることはできません。プライベートで使用するためには、役員報酬として社長個人に給与として支出してからということになります。

そのため、法人税法上、社長に支払われる役員報酬には、以下の制約を受けます。

- 1回決めた役員報酬の金額は、原則として1年間変えられない

- 会社設立から3ヶ月以内に当期の報酬金額を決定しないと、役員報酬を経費に計上できない

- 役員賞与を支払う際は、会社設立から2ヶ月以内に税務署に届け出る必要がある

4-3.社会保険に加入しなければならない

株式会社を設立した場合は、社会保険に加入する必要があります。

個人事業主の場合は国民健康保険に加入していることと思いますが、法人化した場合は従業員の数に関わらず、社会保険へ加入しなければなりません。

社会保険料は高額です。

役員報酬50万円の社長の場合、月々の社会保険の掛け金は15万円(法人・個人負担の両方合わせて)です。

月々の大きな出費となるため、慎重に検討する必要があります。

4-4.赤字でも税金がかかる

法人化した場合、赤字でも税金がかかります。

個人事業主の場合は1年間の儲けがマイナスの場合には所得税がかかりません。

しかし、法人の場合は儲けがマイナスでも最低限、年間約7万円の法人住民税が課税されます。

4-5.経理業務などの事務負担が増加する

法人化した場合、経理業務などの事務負担が増加します。

具体的には以下のような事務負担が増加します。

- 税制優遇制度を活用するために、適切な会計帳簿を作成する必要がある

- 社長個人のお財布・法人の財布を明確に区分して管理する必要がある

- 税務署や法務局への届出が増える

5.法人化を検討している場合は、税理士に相談しよう

法人化を検討している場合は、税理士に一度相談してみましょう。

法人化の手続きはご自身で行うことも可能ですが、手続きの手間や資料作成の時間を考えると、税務の専門家である税理士に依頼することがおすすめです。

また、税理士に依頼することで、時間的な余裕を持ったまま法人化を進めることができますし、確実に法人化することができます。

税理士に法人化を依頼した場合の費用は、以下の通りです。

| 株式会社 | 5-15万円 |

| 合同会社 | 5-10万円 |

予算が足りるのであれば、法人化は税理士に依頼することをおすすめします。

6.法人化は辻・本郷会社設立センターにおまかせ

法人化は辻・本郷会社設立センターにおまかせください。

辻・本郷会社設立センターには以下の3つの特徴があり、年間400件の法人化のお手伝いをさせていただいております。

【辻・本郷会社設立センターの3つの特徴】

6-1.サービス内容と費用が明確

辻・本郷会社設立センターは、サービス内容と費用が明確です。

例えば、株式会社を設立する場合のサービス内容と費用は以下の通りです。

当法人にご依頼いただく前に、お客様ご自身でサービス内容と費用をご確認いただけます。

サービス内容と費用にご納得いただいた状態での契約となりますので、以下のようなトラブルが起こる心配はありません。安心して法人化のすべての手続きをお任せいただけます。

- 費用が格安なので依頼したら、登記手続きのみで、書類集めや作成は自分でするはめになった。

- アドバイスのみのコンサルで、実際の登記手続きは別途探さなければいけなくなった。

- 会社設立後に、登記内容の変更が多々発生して、登記し直しになった。

■サービス内容・費用の詳細はこちら

辻・本郷会社設立センター

6-2.会社設立時から助成金・補助金を積極的に利用できるように、選定から申請までサポート

辻・本郷会社設立センターは、会社設立時から助成金・補助金を積極的に利用できるように、選定から申請までサポートいたします。

会社として利用できる助成金・補助金は3,000種類以上あります。

ここまで種類が多いと、どの助成金・補助金がご自身にとって必要で、どのタイミングで申請すべきなのかを選ぶことは難しいでしょう。

また、会社設立時に利用できる助成金・補助金があるにも関わらず、申請せずに法人化してしまうこともあるでしょう。

辻・本郷会社設立センターでは、お客様が少しでも後悔なく法人化ができるように、会社の資金面全体を見越した上で、助成金・補助金の活用を会社設立時から積極的に提案させていただきます。

6-3.元国税局OBが多数在籍、税務調査が入っても安心

辻・本郷会社設立センターの運営母体である、辻・本郷 税理士法人には業界最大規模の国税局OBが在籍しています。また、元国税庁長官・元国税局長などトップレベルの人材が揃っています。

この税務署OBがつくる組織である「審理室」で、税務調査で指摘を受ける可能性のある事項の事前検討を行い、お客様の税務調査のリスクを未然に防いでいます。

また、万が一税務調査が入った場合も、国税庁OBが調査に同席させていただくなど、お客様に寄り添った対応をしておりますので安心です。

7.まとめ

「私の場合、法人化した方が節税になる?」という疑問をお持ちの個人事業主の方を対象に、「法人化と節税」の関係について網羅的に解説してまいりました。

最後に本記事の要点をもう一度振り返ります。

- 法人化することで節税効果が得られる2つの理由

理由①:課税される税金の種類が変わる(所得税→法人税)

理由②:経費と認められる範囲が広がる - 法人化することで得られる5つの税務上のメリット

メリット①:給与所得控除を適用できる

メリット②:家族に役員報酬を支払うことで所得分散できる

メリット③:配偶者・配偶者特別・扶養控除を使用できる

メリット④:経費として損金に算入できるものが増える

メリット⑤:赤字を最大で10年繰り越せる - 課税所得800万円以上の場合は、節税するために法人化することがおすすめ

- 個人事業主が法人化するデメリット

デメリット①:設立費用がかかる

デメリット②:プライベートで使えるお金が制限される

デメリット③:社会保険に加入しなければならない

デメリット④:赤字でも税金がかかる

デメリット⑤:経理業務などの事務負担が増加する - 法人化を検討している場合は、税理士に相談することがおすすめ

- 法人化する場合は、辻・本郷会社設立センターにおまかせください

理由①:サービス内容と費用が明確

理由②:会社設立時から助成金・補助金を積極的に利用できるように、選定から申請までサポート

理由③:元国税局OBが多数在籍しているので、税務調査が入っても安心

「節税」という観点だけに特化してお話しすると、課税所得が800万円以上を超えている個人事業主の方は法人化した方が節税になる可能性が高いです。

しかし、節税のことだけを考えて法人化を決断するのは早計です。

4章でご紹介した通り、法人化には節税を含む多くのメリットがある一方で、デメリットも存在し、慎重に検討する必要があります。

本記事が法人化を検討している方の一助となれば幸いです。